发布时间:2018年08月09日

来源:企业减负

阅读:154次

凤凰网财经8月9日讯 伴随着上市公司中报的进一步披露,机构调仓持股动向也逐渐被曝光,数据显示,社保基金仍青睐于大消费概念,QFII等机构持股也有一定倾向性。今天国信策略发研报认为,拥挤交易也会潜藏一些风险。

国信策略从公募基金中报重仓持股数据分析,认为公募持股在行业分布和个股布局众不断集中;内资机构持续加强消费,大幅超配消费医药,减仓金融、TMT和周期,而外资机构大量加仓食品饮料、减仓电子和周期。

分析认为,“去杠杆”的宏观背景和基金抱团的投资行为,导致了当前部分行业基金持仓占比和估值水平均处在历史较高的分位数水平,未来如果政策转向,经济环境走向“宽信用”,预计现金流和低负债定价因子的高溢价有可能发生反转,持仓高且估值高的拥挤交易或成为未来潜在风险因素。

以下为国信策略研究所发研报全文,作者是燕翔、战迪

核心结论

我们从公募基金中报重仓持股数据来关注拥挤交易未来的潜在风险,主要结论如下: 1)基金持仓仍在抱团。体现在重仓持股的行业分布和个股布局不断集中,重仓股持股数量不断下降,持股集中度在二季度持续提升。2)抱团抱了什么?外资机构的行业配置更加集中而内资更加均衡。内资持续加强了消费,大幅超配消费医药,减仓金融、TMT和周期。外资大量加仓食品饮料、减仓电子和周期。3)为什么抱它们?基金今年重仓并且在二季度仍然持续加仓的都是资产负债率低、现金流充裕和盈利确定性好的行业。这反映了“去杠杆”环境下,市场对高现金流和低负债率的估值溢价。4)哪些行业存在拥挤交易风险?“去杠杆”的宏观背景和基金抱团的投资行为,导致了当前部分行业基金持仓占比和估值水平均处在历史较高的分位数水平,未来如果政策转向,经济环境走向“宽信用”,预计现金流和低负债定价因子的高溢价有可能发生反转,持仓高且估值高的拥挤交易或成为未来潜在风险因素。

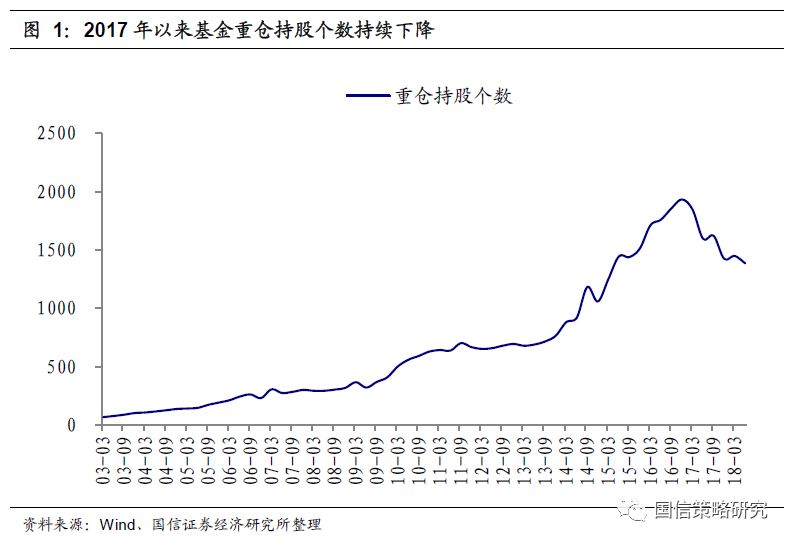

重仓股数量下降,公募基金继续抱团

从公募基金的中报持仓情况来看,我们发现基金持股在继续抱团,这具体体现在:

第一,重仓股持股数量不断下降,持股集中度持续提升。从基金重仓持股数量来看,2017年以来一直呈现下降趋势,18年二季度重仓持有的股票个数环比仍然处于下降趋势,二季度重仓持股1386只,环比减少4%。也就是说,虽然A股整体的股票数量随着IPO的放量不断上升,但基金重仓股的数量却不断下降,基金持股越来越集中。

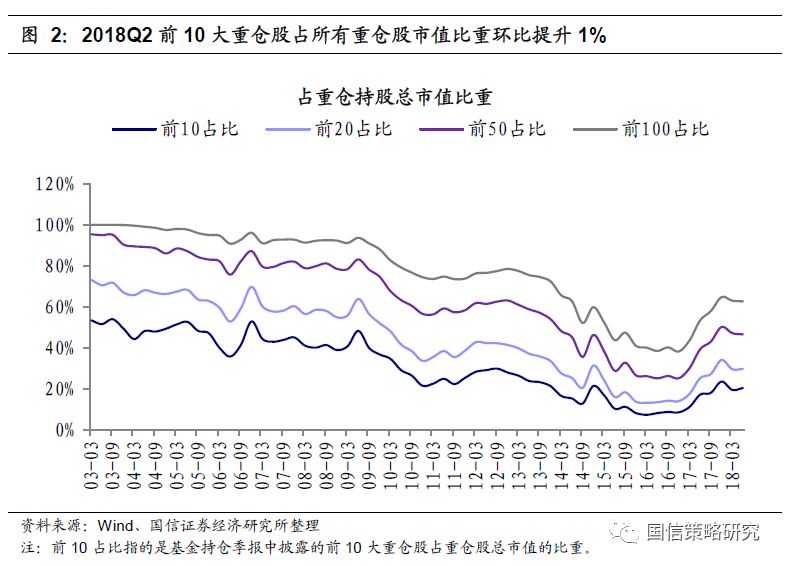

第二,行业分布和个股布局不断集中,抱团趋势仍在延续。我们统计了所有偏股型基金重仓前10(前20、前50、前100)的股票占所有重仓股市值的比重(图2),结果显示18年二季度前10大重仓股占比较上季度提升1%,而前20、前50和前100重仓股的占比环比均有小幅下降。

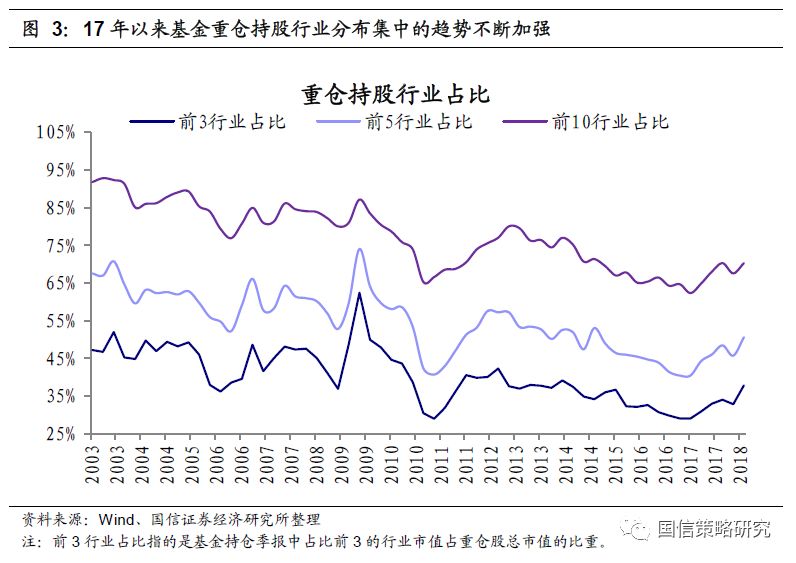

从重仓股的行业分布来看,17年以来机构所持重仓股的行业集中度一直在不断上升,今年以来直至二季度仍然延续了这个趋势。也就是说机构行业配置和精选个股的思路不断趋同,2017年以来的抱团取暖趋势仍然在持续。

抱团抱了什么?消费医药大幅超配

整体来看,基金二季度持股的行业分布更加集中,整体行业配置仍然延续了一季度的思路

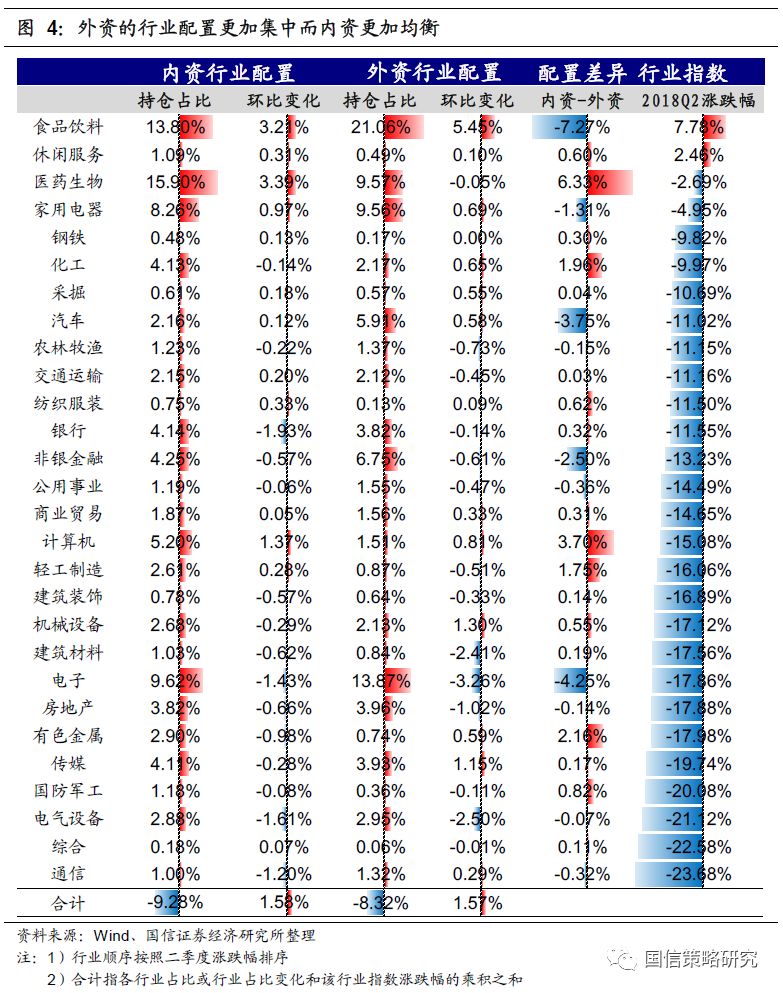

第一,从持仓占比看,基金目前持仓最大的行业医药生物(15.9%),其次是是食品饮料(13.8%)。电子、家用电器和计算机占比也均在5%以上。而综合、钢铁、采掘、纺织服装和建筑装饰持股占比仍较低,均低于1.0%。持仓的食品饮料、医药生物、家用电器和电子等行业的占比相对A股市值占比来说大幅超配,而非银金融、银行和公用事业则明显低配。

第二,从行业配置的环比变化看,基金二季度持续加强了消费领域(尤其是医药、食品)的布局,但环比大幅减仓金融、TMT和周期。医药和食品的持仓占比分别上涨3.4%和3.2%,而银行和电气设备行业持股占比大幅下降,环比分别减少1.9%和1.6%。TMT中除了计算机以外其他行业仓位环比都出现了大幅下降。

第三,从内外资对比看,外资的行业配置更加集中而内资更加均衡,二者的重仓行业中均有食品饮料和电子行业。北上资金持股的行业分布持续大量加仓食品饮料、减仓最大的是电子和周期。从二季度收益率来看,外资跑赢内资。整个二季度上证综指下跌10%,内资和外资机构收益都是跑赢大盘的。外资相对内资二季度收益更高(外资:-8.32%,内资:-9.28%),但通过二季度调仓获得的边际收益二者几乎一样(外资:1.57%,内资:-1.58%)。

为什么抱它们?去杠杆下对稳定性和现金流的追逐

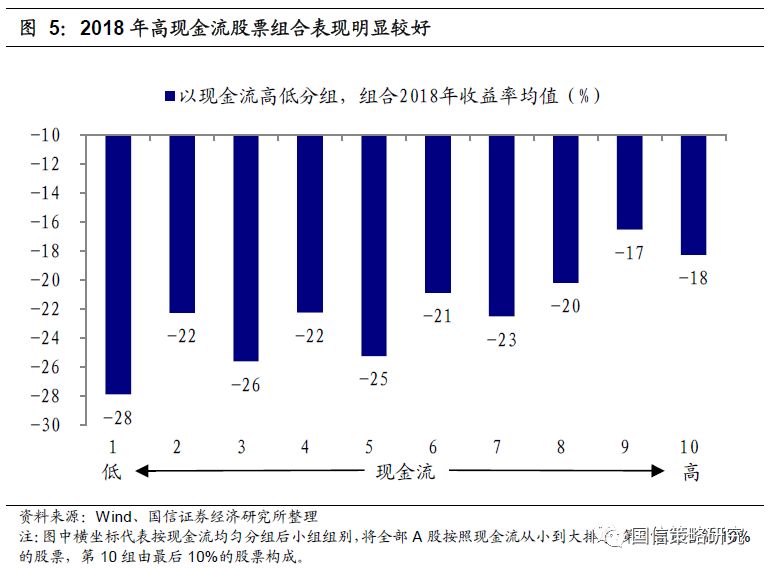

我们发现,基金今年重仓并且在二季度仍然持续加仓的都是资产负债率低、现金流充裕和盈利确定性好的行业。这主要是因为在今年去杠杆的宏观大背景下,实体经济和资本市场在今年都出现了不同程度的融资难问题,市场风险偏好大幅回落,从股票市场上表现看,也是高现金流和低负债率公司组合有显著超额收益,而低现金流和高负债率公司组合跑输大盘。

展望后市,我们预计去杠杆的方式方法可能将发生改变。如果未来的融资约束开始缓解,目前对于现金流定价因子的高溢价有可能发生反转。7月国务院常务会议召开后,政策上出现了明确了的转向未来财政政策和货币政策将有望更为积极。金融、地产、建筑等此前因外部融资需求大而受压制较多的超跌板块,以及钢铁、煤炭等周期性板块可能会迎来结构性机会。

哪些行业有拥挤交易的风险?

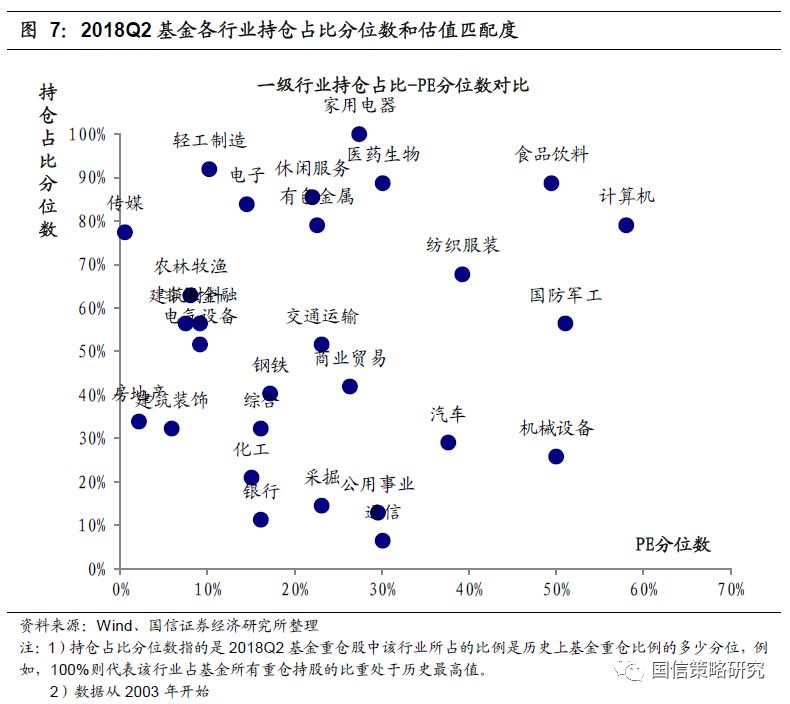

什么特征的行业基金最可能减仓?——持仓占比和估值均处在历史高分位数。我们以散点图的形式呈现了2018年二季度基金各行业重仓股持仓占比的分位数和估值匹配度,靠近右上角的点表示该行业目前处于基金持仓占比的历史高点,并且估值也处于较高水平,也就是说可能会面临比较大的减仓风险。我们发现,从基金的行业配置来看,家电行业的配置比例目前处于历史最高值,而轻工制造、食品饮料、医药生物、休闲服务、电子、计算机目前基金的持仓占比均处于80分位以上。从估值方面看,基金重仓的这些行业中除了食品饮料和计算机外,估值相对历史都不贵。从性价比和均衡配置的角度来说,食品和计算机减仓的可能性相较于其他行业来说会更大。

那基金最可能增仓哪些行业?——周期和金融。在基金持仓占比低于历史40分位的几个行业中(通信、银行、公用事业、采掘、化工、机械设备、汽车、综合、建筑装饰、房地产、钢铁),房地产和建筑装饰的估值分位数是最低的,分别为2%和6%,几乎处于历史最低估值的位置。另外、钢铁、化工、银行都处于历史估值的20分位数以下。

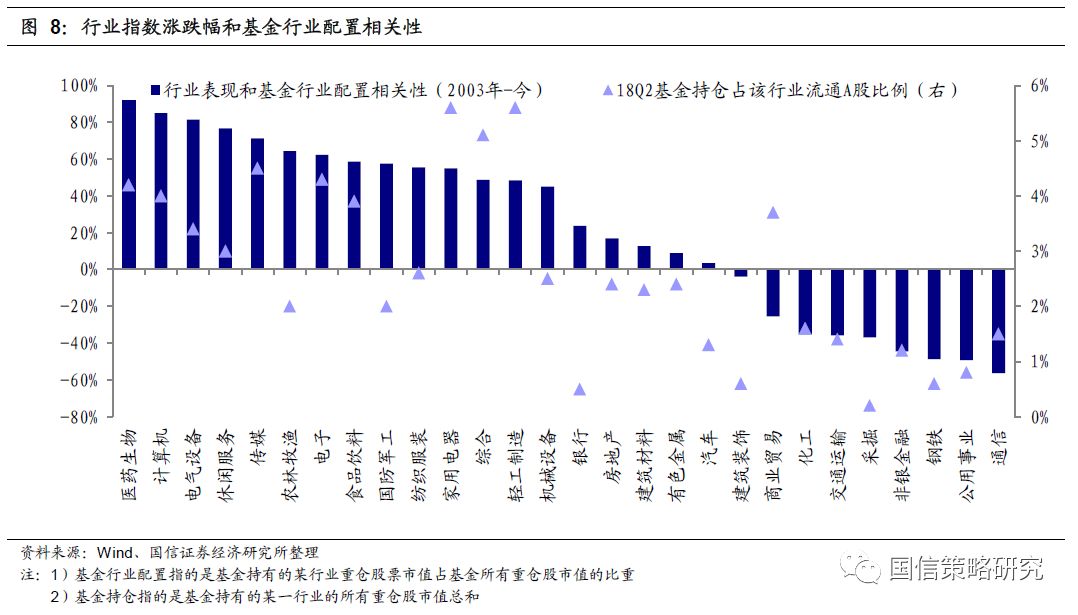

哪些行业对机构增减仓比较敏感?医药、计算机、电气设备指数表现与基金行业配置相关性高达80%以上。基金行业配置指的是基金所持某一行业的重仓股占重仓股总市值的比重。整体来看,基金行业配置与行业指数表现相关性较高。相关系数比较高的行业集中在医药、计算机、电气设备、休闲服务、传媒、农林牧渔、电子、食品饮料。

结合上面对基金增减仓的分析,我们认为,食品、计算机行业很可能由于基金的减仓而在未来一段时间表现不佳,而基金最有可能增仓的周期和金融行业涨跌向来和机构持仓相关性较低,因此机构的增仓并不构成金融周期反弹的逻辑。

注:本篇报告重点以偏股型基金(股票型中的普通股票型+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的,这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。